EN BREF

|

Le malus en assurance moto est un aspect crucial que tout motard se doit de comprendre. Ce système, souvent perçu comme complexe, joue un rôle majeur dans le calcul de votre prime d’assurance. En effet, en cas de sinistre responsable, une majoration de votre tarif peut survenir, ce qui impacte directement votre budget. Comprendre les mécanismes du bonus-malus vous permettra non seulement d’anticiper vos dépenses, mais également d’adopter des stratégies pour optimiser votre couverture et réduire les coûts associés. Informez-vous pour naviguer plus sereinement dans l’univers de l’assurance moto.

Le malus en assurance moto est un concept essentiel qui influence le coût de votre prime d’assurance. Ce système, basé sur le coefficient de réduction-majoration, pénalise les motards responsables d’accidents, ce qui engendre une augmentation des tarifs. Cet article vise à clarifier les avantages et les inconvénients liés au malus en assurance moto, permettant ainsi aux conducteurs de mieux appréhender son impact sur leur couverture.

Avantages

Un système incitatif pour la sécurité routière

Le malus en assurance moto encourage les motards à adopter une conduite plus prudente. En offrant une réduction de la prime aux conducteurs sans sinistre, il motive clairement les assurés à sécuriser leurs pratiques de conduite, ce qui pourrait potentiellement réduire le nombre d’accidents.

Meilleure gestion des coûts

Pour ceux qui n’ont pas d’accidents responsables, le système de bonus-malus est bénéfique. En réalisant une conduite sans faille, les motards peuvent profiter de primes moins élevées. Cela leur permet de mieux gérer leurs dépenses d’assurance et d’accéder à des tarifs plus avantageux sur le long terme.

Précision dans l’évaluation des risques

Le malus permet aux compagnies d’assurance d’évaluer plus précisément le profil des motards. Les conducteurs ayant un historique de sinistres sont considérés comme plus risqués, ce qui, en retour, incite les assureurs à ajuster les primes en fonction du comportement réel de chaque conducteur, plutôt que sur des statistiques globales.

Inconvénients

Une majoration des primes difficile à éviter

La principale répercussion du malus est l’augmentation significative des tarifs d’assurance après un accident responsable. Cette majoration peut contraindre certains motards à chercher des garanties moins adaptées pour alléger leurs dépenses, mettant ainsi en péril leur protection.

Complexité administratives et perte de temps

Les procédures pour contester un malus ou choisir une nouvelle assurance après un accident peuvent s’avérer compliquées et longues. De plus, la recherche d’un assureur acceptant des conducteurs malussés peut représenter un véritable casse-tête, car de nombreuses compagnies sont réticentes à couvrir ces profils.

Impact sur le pouvoir d’achat

Pour les motards ayant déjà un malus, les primes d’assurance élevées peuvent constituer un frein à l’acquisition de nouvelles motos. Cette surcharge financière peut diminuer l’accès à des véhicules de plus grande qualité, ce qui influence négativement leur expérience de conduite.

Le malus en assurance moto est un sujet crucial pour tous les motards souhaitant maîtriser le coût de leur couverture. Ce mécanisme, qui pénalise les conducteurs responsables d’accidents, peut avoir un impact significatif sur vos primes d’assurance. Dans cet article, nous allons déchiffrer le fonctionnement du malus, ses conséquences sur vos finances, et partager des conseils pour éviter une majoration de votre tarif.

Qu’est-ce que le malus en assurance moto ?

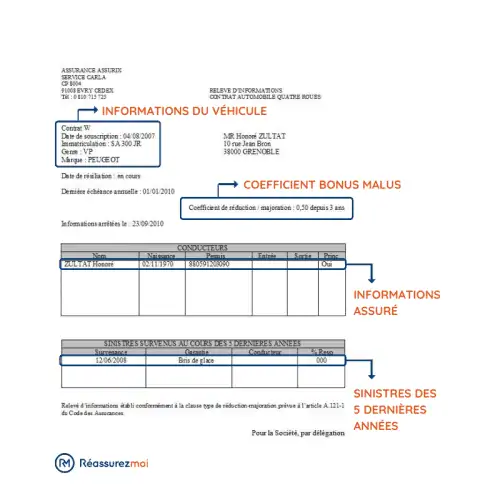

Le malus en assurance moto est une pénalité appliquée lorsque vous êtes responsable d’un ou plusieurs sinistres. Dans le système de bonus-malus, chaque accident dans lequel vous êtes reconnu responsable entraîne une augmentation de votre coefficient de malus, ce qui se traduit par une hausse de votre prime d’assurance. Ce système vise à encourager une conduite plus prudente et à récompenser les motards qui ne causent pas d’accidents.

Comment le malus est-il calculé ?

Le malus est calculé à partir d’un coefficient de réduction-majoration (CRM) qui varie en fonction de votre historique de conduite. Chaque sinistre responsable peut ajouter un point à votre coefficient, augmentant ainsi votre prime. Par exemple, un coefficient de 1,20 signifie que votre prime sera de 20% plus élevée que la base de calcul. D’autres sinistres peuvent progressivement faire grimper ce coefficient, d’où la nécessité de bien se renseigner sur son fonctionnement.

Les impacts du malus sur vos primes d’assurance

Les conséquences du malus sur vos primes d’assurance moto peuvent être significatives. Un malus élevé peut rendre la recherche d’une assurance adéquate plus complexe, et vous pourrez faire face à des tarifs nettement plus élevés. Il est donc essentiel de comprendre l’impact que peut avoir chaque sinistre sur votre situation financière et de prendre des décisions éclairées quant à votre conduite.

Comment éviter un malus sur votre assurance moto ?

Prévenir un malus nécessite une conduite responsable et une vigilance accrue. Garder une distance de sécurité, respecter les règles de circulation et éviter les comportements à risque sont des étapes essentielles. De plus, suivre des formations de sécurité routière peut non seulement améliorer vos compétences de conduite, mais aussi servir d’argument pour négocier votre prime d’assurance.

Solutions pour les motards malussés

Si vous vous trouvez avec un malus, plusieurs solutions s’offrent à vous. Certaines compagnies d’assurance proposent des options pour atténuer les effets du malus sur vos primes. En outre, comparer les devis d’assurance et explorer différentes offres peut vous permettre de trouver un tarif plus avantageux, même en étant malussé. Pour en savoir plus, consultez ce guide complet.

En maîtrisant les enjeux liés au malus en assurance moto, vous pourrez mieux anticiper l’évolution de votre prime d’assurance et prendre des décisions éclairées pour optimiser votre couverture. Pour aller plus loin, découvrez davantage sur le sujet en consultant ce lien spécialisé.

Le système de malus en assurance moto est un élément fondamental qui peut avoir un impact significatif sur le coût de votre prime d’assurance. En cas de sinistre responsable, votre assureur applique un coefficient de malus qui augmentera le montant de votre cotisation. Il est crucial de comprendre ce mécanisme, ses implications financières et comment éviter une majoration de vos tarifs.

Qu’est-ce que le malus en assurance moto ?

Le malus en assurance moto, également connu sous le nom de coefficient de réduction-majoration (CRM), est un système qui pénalise les conducteurs impliqués dans des accidents responsables. Chaque incident entraîne une augmentation de votre prime d’assurance, vous rendant ainsi plus coûteux à assurer. Cette mesure vise à inciter les motards à adopter une conduite plus prudente pour réduire les sinistres.

Impact du malus sur votre prime d’assurance

Le malus peut entraîner une majoration importante de votre prime d’assurance. Chaque sinistre responsable peut faire grimper votre coût, et la multiplication des incidents augmente exponentiellement cette majoration. Pour un motard, cela représente non seulement une dépense supplémentaire, mais peut également rendre la recherche d’une couverture adéquate plus compliquée.

Prévenir une majoration de votre tarif d’assurance

Pour éviter d’accumuler un malus, il est essentiel d’adopter des comportements de conduite responsables. Cela inclut le respect des limites de vitesse, l’anticipation des dangers et la sensibilisation aux comportements à risque. En prenant vos précautions, vous pourrez minimiser les risques d’accident et ainsi protéger vos finances.

Que faire en cas de malus ?

Si vous vous trouvez dans une situation où vous recevez un malus, plusieurs stratégies peuvent vous aider à atténuer son impact. Rechercher une assurance avec des voitures ou motos spécifiques peut vous permettre d’obtenir des tarifs plus avantageux, même en étant malussé. En outre, envisager d’accumuler une période sans accident peut contribuer à réduire votre malus au fil du temps.

Les différentes solutions en cas de malus

Pour les conducteurs affectés par un malus, il existe différentes démarches à entreprendre. Comprendre les options disponibles peut vous aider à naviguer dans cette situation délicate. De nombreuses compagnies d’assurance proposent des solutions adaptées aux conducteurs malussés, avec la possibilité d’obtenir des conseils sur les garanties appropriées pour votre profil.

Pour plus d’informations sur le malus en assurance moto et sur la gestion de votre espace client, n’hésitez pas à consulter des guides pratiques qui peuvent vous apporter des éclaircissements sur vos droits et options.

En prenant le temps de bien comprendre le malus, il est possible d’optimiser votre couverture et de faire des choix éclairés pour réduire le coût de votre assurance moto sur le long terme.

Comparaison des aspects du malus en assurance moto

| Aspect | Description concise |

| Définition | Pénalité appliquée après un sinistre responsable qui augmente la prime d’assurance. |

| Calcul du malus | Basé sur le coefficient de réduction-majoration (CRM) déterminé par les sinistres. |

| Durée d’application | Le malus est généralement appliqué sur trois ans, puis il peut diminuer. |

| Impact financier | Une majoration de la prime pouvant atteindre jusqu’à 300% en cas de sinistres répétés. |

| Solutions pour réduire le malus | Adopter une conduite prudente et suivre des stages de sensibilisation à la sécurité routière. |

| Transfert du malus | Le malus est généralement transférable en cas de changement d’assurance ou de moto. |

| Type de sinistres | Inclut les accidents responsables et les dommages causés à autrui. |

| Bonus applicable | Une conduite sans sinistre permet de bénéficier d’un bonus qui réduit la prime. |

Témoignages sur la compréhension du malus en assurance moto

Jean, un motard de 35 ans, partage son expérience : « Lorsque j’ai eu mon premier accident responsable, je n’avais aucune idée de l’impact que cela aurait sur mes primes d’assurance. Après avoir reçu mon nouveau tarif, j’ai réalisé à quel point le malus pouvait alourdir mes dépenses. C’est alors que j’ai décidé de me renseigner sur le système bonus-malus pour mieux anticiper les futurs sinistres. »

Claire, qui vient de passer son permis moto, témoigne : « Avant de souscrire une assurance, j’ai pris le temps de comprendre le malus. J’ai été surprise d’apprendre que même un petit incident pouvait affecter le coût de ma prime. Je voulais être bien informée pour éviter les surprises désagréables à l’avenir. »

Michel, un motard expérimenté, raconte : « Après plusieurs années sans accrochage, j’ai eu un sinistre responsable et mon malus a été appliqué. Au début, j’étais frustré, car je pensais que mes années de conduite prudente me protègeraient. Mais en me renseignant, j’ai compris le fonctionnement du coefficient de réduction-majoration et comment le système pénalise les comportements à risque. »

Sophie, qui doit changer d’assurance après avoir accumulé un malus, s’exprime : « C’est un véritable casse-tête de trouver une couverture adéquate après avoir été malussée. Mon agent m’a aidée à comprendre mes options et à voir comment je pouvais potentiellement réduire mon malus. J’ai appris qu’adopter une conduite plus sécurisée est essentiel pour retrouver un taux raisonnable. »

Thomas, propriétaire d’une moto sportive, témoigne de son parcours : « L’année dernière, j’ai pris conscience de l’importance du malus après un petit accrochage. J’ai suivi une formation sur la sécurité routière pour améliorer mes compétences de pilotage. Cela m’a non seulement aidé à réduire mon malus, mais aussi à conduire plus prudemment. »

Comprendre le Malus en Assurance Moto

Le malus en assurance moto est un élément crucial qui mérite une attention particulière. Il s’agit d’une pénalité qui influence directement le coût de votre prime d’assurance en raison de sinistres responsables. Cet article vous expliquera en détail le fonctionnement du malus, son impact sur vos finances et les meilleures stratégies à adopter pour éviter une augmentation de votre prime d’assurance.

Qu’est-ce que le Malus?

Le malus est un système de pénalisation qui est appliqué aux conducteurs qui sont responsables d’accidents. En clair, chaque fois qu’un motard cause un sinistre où il est jugé responsable, son coefficient de réduction-majoration (CRM) est ajusté à la hausse, entraînant ainsi une augmentation de sa prime d’assurance. Cela s’inscrit dans le cadre du système bonus-malus, conçu pour encourager une conduite responsable.

Comment est Calculé le Malus?

Le calcul du malus repose essentiellement sur le nombre de sinistres responsables que vous avez eus. Chaque accident est pris en compte et se traduit par une hausse de votre coefficient. En général, les assureurs appliquent un coefficient de 1.25 au minimum pour le premier sinistre responsable, ce qui signifie que votre prime d’assurance augmentera de 25 %. Pour deux sinistres ou plus, la majoration peut être encore plus prononcée, accentuant l’importance d’une conduite prudente.

Impact du Malus sur Votre Prime d’Assurance

Le malus a un impact direct sur le montant que vous devrez payer pour votre assurance moto. Un malus élevé peut non seulement rendre l’assurance plus coûteuse, mais également compliquer la recherche d’un nouvel assureur, car de nombreux assureurs évitent de couvrir les conducteurs avec de mauvais antécédents. En conséquence, il devient essentiel de garder votre malus sous contrôle pour éviter de lourdes dépenses.

Conseils pour Éviter une Augmentation de Votre Malus

Pour réduire le risque de se voir appliquer un malus, il existe plusieurs stratégies à adopter :

1. Conduite Prudente

La première et la plus évidente des solutions est de toujours pratiquer une conduite prudente. Respectez les limites de vitesse, anticipez les mouvements des autres usagers de la route et évitez de prendre des risques inutiles.

2. Suivi de Votre Coefficient

Restez informé sur l’évolution de votre coefficient de malus. En surveillant régulièrement votre situation, vous serez mieux préparé à anticiper les impacts financiers potentiels et pourrez agir avant qu’un sinistre ne soit déclaré.

3. Optez pour des Options d’Assurance Adaptées

Choisissez un contrat d’assurance qui propose des options de protection adaptées à votre profil de conduite. Certaines compagnies offrent des garanties spécifiques qui peuvent atténuer les effets d’un malus.

Conclusion : L’Importance de la Sensibilisation

En somme, le malus en assurance moto est une réalité incontournable pour tous les conducteurs. En comprenant son fonctionnement et en adoptant des comportements prudents, il est possible de réduire son impact et d’optimiser la gestion de ses dépenses d’assurance. Prenez le temps de vous informer et de vous préparer efficacement pour votre sécurité et celle des autres sur la route.

Le malus en assurance moto est un concept central qui mérite toute votre attention. En effet, ce système de bonus-malus influence considérablement le montant de vos primes d’assurance. Chaque incident où vous êtes responsable engendre une augmentation de votre coefficient de malus, ce qui se traduit par une prime plus élevée. Comprendre le fonctionnement de cette majoration vous permet non seulement de mieux appréhender les coûts associés à votre couverture, mais aussi de prendre des décisions éclairées concernant votre assurance.

Pour éviter une majoration de votre tarif, il est essentiel d’adopter une conduite prudente. Chaque motard a le pouvoir d’influencer son coefficient de réduction-majoration (CRM) en minimisant les accidents et en évitant les franchises. Ainsi, adopter de bonnes pratiques de conduite et respecter le code de la route représentent des stratégies efficaces pour préserver votre bonus et réduire le risque de malus.

Face à un malus existant, plusieurs solutions s’offrent à vous. Il est possible d’opter pour des comparateurs d’assurances afin de dénicher des offres plus avantageuses adaptées à votre situation. Certains assureurs proposent également des programmes de prévention accident qui peuvent réduire le malus en cas de cours ou de formation suivis. Ainsi, prendre le temps de se renseigner et d’analyser les différentes options disponibles sur le marché constitue une étape cruciale dans la gestion de votre assurance.

En somme, maîtriser le fonctionnement du malus en assurance moto est indispensable pour chaque motard. Cela vous permet de garder une vision claire de vos dépenses et de protéger votre situation financière face aux aléas de la route. Adoptez des comportements responsables, explorez vos options, et faites de l’assurance moto un élément de sérénité plutôt que de préoccupation.

FAQ : Comprendre le malus en assurance moto

Q : Qu’est-ce que le malus en assurance moto ? R : Le malus est une pénalité qui augmente le coût de votre assurance moto, en fonction de vos sinistres dont vous êtes responsable. Chaque accident responsable peut entraîner une majoration de votre prime.

Q : Comment est calculé le malus ? R : Le malus est déterminé par un coefficient de réduction-majoration (CRM) qui varie selon le nombre d’accidents dont vous êtes responsable. Plus vous avez d’accidents, plus votre coefficient augmente, ce qui entraîne une hausse de votre prime.

Q : Est-ce que le malus est conservé si je change d’assureur ? R : Oui, lorsque vous changez d’assureur, votre malus est conservé et doit être pris en compte par le nouvel assureur dans le calcul de votre prime.

Q : Comment puis-je prévenir un malus ? R : Pour éviter un malus, il est essentiel d’adopter une conduite prudente et d’éviter les accidents responsables. De plus, suivre des cours de sensibilisation à la sécurité routière peut également aider à réduire les risques.

Q : Existe-t-il des solutions pour réduire un malus déjà appliqué ? R : Oui, plusieurs stratégies peuvent aider à réduire un malus, comme garder une bonne conduite sur une période donnée pour bénéficier d’une reduction de votre coefficient, ou suivre des programmes de conduite défensive qui pourraient être rédigés par votre assureur.

Q : Quel est l’impact du malus sur mes primes d’assurance ? R : Un malus a un impact significatif sur le montant de vos primes d’assurance, car il peut multiplier le coût de votre assurance moto, générant ainsi des dépenses beaucoup plus élevées sur le long terme.

Bonjour, je m’appelle Christine, j’ai 22 ans. Je suis passionnée de yoga, de développement personnel et de moto. Bienvenue sur mon site !